麦格理推天能动力目标8港元

转载 2015-12-11 17:33 天能 来源:天能

日前,麦格理证券再次更新天能动力(0819.HK)目标价,由6.6港元提升至8港元。而早前,香港财经杂志《资本一周》也曾刊登分析师研究文章,直指天能动力目标股价10港元。多方看好这一动力电池龙头股,可见天能动力潜力巨大。

究其原因,主要在于锂动力电池业务的驱动。

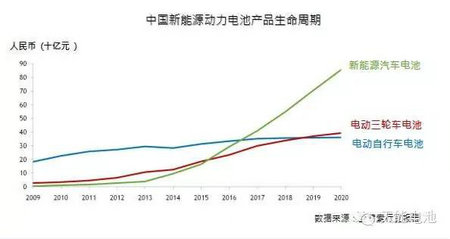

随着新能源汽车产业爆发,作为其最重要的动力电池类型,锂电池的成长空间随之被打开。不断增长的锂电池需求让天能动力从中受益,公开数据显示,天能动力锂电池上半年销售1.89亿,同比增长1.2倍,现已经与全国100多家新能源汽车厂家建立了战略合作关系。分析师预测2016年公司锂电池的销售占比将提升至4-6%,而天能动力自身计划到2020年提升该业务占比至20%,实现100亿人民币销售收入。

锂电池车间

电池BMS系统

眼下,天能动力正拟分拆锂电池业务在内地新三板上市,此举将大大提升公司的股东价值、资本市场融资能力和品牌影响力。产能方面,公司未来将新增四条生产线,锂电池产能将从原有的1.25GWH,提升1GWH或80%。而技术上,天能动力拥有磷酸铁锂、三元材料、石墨烯锰基锂等主流锂电池技术,2015年其自主研发的新能源汽车用锂电池管理系统实现批量化生产。

除了锂电池业务的倍速增长,铅动力电池的稳步发展也为天能动力提供稳固支撑。

凭借数十年的行业领先地位,电动自行车铅电池销售为天能动力重要收入来源,提供强大而稳定的现金流。12月以来,铅动力电池供不应求。此外,微型电动汽车及电动三轮车目前在中国的市场需求不断增强(前者的市场集中于广大三四线城市及农村地区,后者将广泛运用于物流等领域),新型的高端铅动力电池也必将随之获得井喷式增长。

电池回收作为行业相关问题正在不断凸显,天能动力早已领先行业涉足于该业务板块。除铅酸电池回收业务已取得产业化生产,锂电池回收也已纳入发展规划。

基于转型升级的业务模式、多元化的业务结构,天能动力正孕育着巨大的发展潜力,未来可期。

相关资讯

更多- 南非物料搬运引入三一电动叉车

- 杭叉集团|欢庆启幕!杭叉首座海外自建生产基地—杭叉集团泰国制造公司盛大开业

- 为什么越来越多企业开始关注叉车属具的全生命周期成本(TCO)?

- 沪上启新程,扬帆拓四方I 合肥搬易通(MiMA米玛)上海营销服务中心开业盛典暨超窄通道叉车交流会圆满举行!

- Intersolar Europe 2026收官 天能与波兰ELQ集团开展跨国储能合作

- 坐在办公室“开”吊车,全球首台智能远控正面吊正式投用!

- 慧眼识微,智行无界 | 华睿科技邀您莅临上海AMTS汽车制造展

- 展会预告 | 7月东京见!寻迹智行邀您共赴日本国际工业展

- 一图看懂杭叉集团——走向战略升级与价值重估,穿越制造业大周期

- 合肥搬易通上海营销服务中心正式运营,聚焦窄通道叉车和AGV本体