全球250强零售商,中国13家企业上榜

转载 2019-02-21 09:44 龙为科技 来源:龙为科技

中国零售企业,京东作为中国第一个上榜的零售企业排在20名。物美控股有限公司和王府井集团,成为中国首度跻身250强榜单的实体零售企业。

唯品会和京东,位列全球十大增长最快的零售商第二和第三名。根据2012财年至2017财年复合年均增长率,报告筛选出全球十大增长最快的零售商,第一名是Albertsons Companies, Inc.(美国艾伯森公司)-复合年均增长率74.4%,第二名则是唯品会-复合年均增长率73.8%,第三名是京东-复合年均增长率52.4%。榜单上的前四家零售企业中有三家企业专注于电商业务,除了唯品会和京东两家中国电商企业,还有第四名Wayfair。

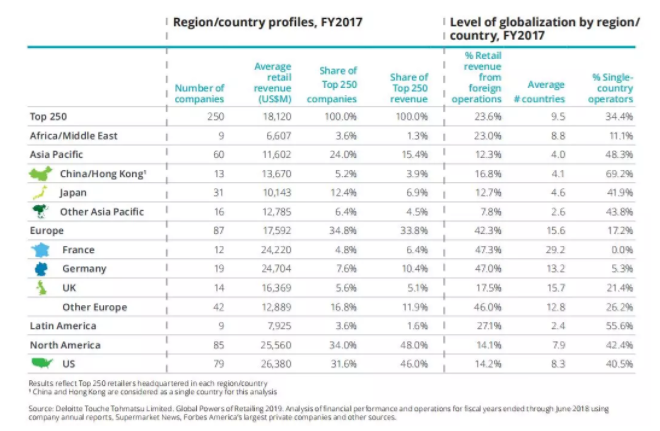

全球250强零售商,地域分布情况

基于公司总部归属地对250强企业进行地理概念的划分,可以得出,全球250强零售商主要分布在5个地区:欧洲、北美、亚太地区、非洲/中东、拉丁美洲。

按照国家划分,零售企业分布情况如下:美国79家、日本31家、德国19家、英国14家、中国13家、法国12家。相比之下,中国零售力量相对较弱,进入250强的零售企业约是美国的1/6,在拥有如此广阔的国土面积和消费潜力的前提下,中国却没有打造出国际性的大型零售企业。

欧洲拥有榜单中数量最多的零售商为87家占比34.8%,整体收入占比为33.8%。其中,2017财年,德国、英国和法国市场占欧洲地区总收入的三分之二。 德国有最大的公司,平均规模为247亿美元,紧随其后的是法国,平均规模为242亿美元,远高于250强的平均规模181亿美元。

北美洲零售企业的收入占比最高为48%。尽管欧洲拥有最多数量的零售企业,但其收入占比仅占33.8%。总部位于北美的服装/鞋类专业零售商的全球化水平普遍较高,L Brands、The Gap、Nike和American Eagle Outfitters等品牌业务遍及全球30多个国家。

亚太地区的零售企业集中在日本和中国,其他地区还涉及澳大利亚、印度尼西亚、印度、韩国、台湾、菲律宾和新西兰。亚太地区的零售商投资国际业务的速度相对较慢,近一半的公司仅在其本国经营范围内运营,2017财年,该地区60家零售商的综合收入中有88%是在国内生成的。平均而言,它们仅在4.0个国家运营,而整个250强国家的地域覆盖率为9.5个国家。

非洲/中东、拉丁美洲正逐步成为更有吸引力的零售企业发力之地。随着经济增长和国外投资的的增长,越来越多的国际品牌和零售商正在改变非洲的零售业。不断上升的中产阶级为零售业的现代化做出了贡献,许多非洲经济体继续向消费驱动型市场转型。中东仍然是一个对零售商有吸引力的目的地,它们正在快速适应消费者对奢侈品和高档商品的购买需求。

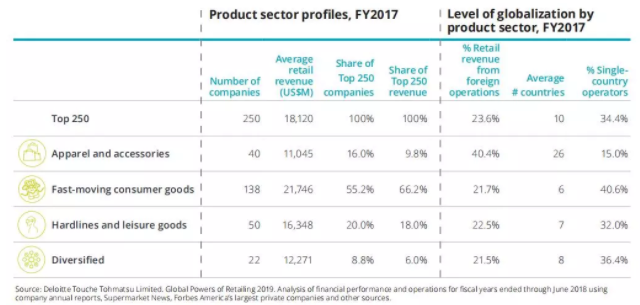

全球250强零售商,产品子行业分布情况

全球250强按产品子行业划分的企业数:快速消费品(快消品)138家、耐用及休闲用品50家、服装和配饰40家、多元化经营22家。

快消品行业(快速消费品是指销售速度较快且成本较低的产品)是推动零售商250强增长的主要引擎。2017财年,138家快消品企业占250强总数的55.2%,零售收入占250强总额的66.2%。前十大零售商中,快消品子行业占了八家。

所有子行业中,快消品行业平均零售收入最高,2017财年达217亿美元。尽管零售收入在250强中占比最大,但利润微薄的快消品行业在2017财年录得最低净利润率,仅为1.6%。

耐用及休闲用品子行业零售收入占250强总额的18%,其零售收入增长率仍然高居首位,达到10.1%,零售收入复合年均增长率也表现强劲,达到6.8%;服装和配饰零售收入占250强总额的9.8%,是盈利水平最高的产品子行业;多元化经营子行业零售收入仅占250强总额的6%,经历持续低增长,收入复合年均增长率为-0.3% 。

相关资讯

更多- Maximo 机器人上阵,亚马逊与 AES 正在重塑光伏电站建设方式

- 从具身智能到仿生陪伴:大象机器人携多款解决方案亮相CES 2026

- TDK将 在 CES 2026 上发布可增强设备和具身人工智能技术

- 意大利人形机器人初创企业 Generative Bionics 获 7000 万欧元融资

- 从算力到机器人:CES 2026勾勒“AI+自动化”的下一场

- 国家标准《工业车辆 操作者培训 内容和方法》(初稿)讨论会在福建厦门成功召开

- 德国工业基地被指“自由落体”:BDI敲响结构性下滑警钟

- “无人机+机器人”飞越山海 为低空经济注入“加速度”

- 黄仁勋谈AI与就业:从“任务被替代”到“机器人服装师”新职业

- 2025年三季度北美机器人订单加速回升