《第一财经》报道丨走进天能股份——35年动力电池的追光者

转载 2021-06-28 10:56 天能控股集团 来源:天能控股集团

6月25日,《第一财经》“懂行·走进科创企业”节目以《走进天能股份——35年动力电池的追光者》为题,播出16分钟专题报道。报道围绕铅电、锂电、氢能、储能等领域展开分析,天能股份董事长张天任与中信证券投资银行管理委员会总监金波一道,多维度综合剖析科创企业,解读新能源领域投资环境和发展趋势。

原文如下:

走进天能股份

——35年动力电池的追光者

责编/杨恺宁 编导/王双阳 制片人/赵新艳

走进天能股份——35年动力电池的追光者

近期,天能股份在互动平台上表示,短期目标在电动轻型车锂电领域取得领先位置,中长期目标是在高速锂电和储能方面要有所建树。

据披露,天能股份研发的T60-C氢燃料电池发动机通过国家机动车产品质量监督检验中心强检,正推进在公交车、物流车领域的商用落地。

那么,锂电池、氢能业务浮出水面,是噱头还是恰逢时机?锂电池和铅蓄电池,是替代还是齐头并进?如何做好锂电池和氢燃料电池的投资?

本期“懂行·走进科创企业”节目对话港股公司天能动力董事局主席兼总裁、科创板企业天能股份董事长张天任,中信证券投资银行管理委员会总监金波。

张天任回应:

锂电池既不会替代铅电,也不是终极能源

天能股份,自1986年开始浸润动力电池行业长达35年,经由母公司港股上市公司天能动力分拆电池板块,于2021年1月18日正式登陆科创板。

天能股份,经历了三次铅蓄动力电池绿色发展的技术变革、遵循绿色发展,目前以电动车环保动力电池制造为主营业务,覆盖了新能源汽车锂电池、汽车起动启停电池、风能太阳能储能电池、充电宝3C电池等的研发、生产、销售,以及城市智能微电网和绿色智造产业园建设。

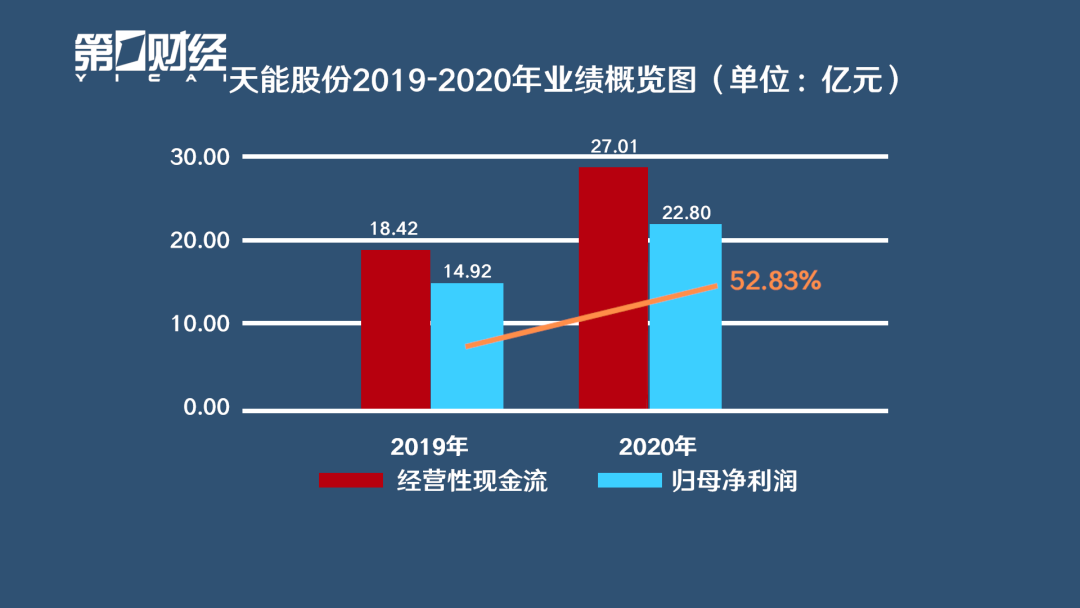

年报显示,2020年,天能股份实现营收约351亿元,同比下降17.88%;归母净利润22.80亿元,同比增长52.83%,增幅为4年来最高值;毛利率为20.2%,同比提高5.5个百分点;净利率为6.6%,同比提高3.0个百分点。与同行业相比,毛利率和研发投入占营收比重均处于同行中游。

从业务结构来看,铅蓄电池收入贡献296.5亿元,占主营业务收入的96.7%,毛利率为23.3%,为主要营收来源。

2019年11月,天能股份与法国道达尔集团旗下SAFT集团合作成立天能帅福得能源股份有限公司,引进国际第三代锂电技术体系(Gen3),加速布局锂电市场,定位电动轻型车、储能和电动汽车领域。

对于“锂电池将代替铅蓄电池、是否是终极能源”等话题,张天任对第一财经直言,考虑到电动轻型车的使用需求和生产成本,锂电池在电动轻型车领域不会代替铅蓄电池。同时,“电池是能源的中间替代品,动力电池技术和产品不断升级,经过多年试验,当能量密度与电池的安全性和使用寿命达到最佳点,新的动力电池技术要开始产业化,但这不代表锂电池是终极能源”。

另外,面对市场将其与宁德时代基本上来自新车配套的锂电池销售对比,张天任坦言,“不回避电池技术的发展,我们加快布局锂电领域。”

事实上,天能在行业内较早启动了锂离子电池的研发和生产,掌握了高镍钴锰正极材料、镍钴铝三元正极材料、安全隔膜等应用技术,所生产的单体软包电池能量密度可达到260Wh/kg以上,并自主设计开发了单体能量密度达252Wh/kg的18650圆柱电池,在BMS(新能源汽车电池管理系统)方面也形成了基础储备。天能股份已经和很多新能源车企建立了合作关系。

“我们做锂电也有十几年,在锂电方面储备的技术还是比较厚。但考虑到补贴政策、占用资金等,我们主动做了一些策略调整,强调把铅蓄电池做得更精益,把锂电技术储备做得更加扎实。”张天任介绍,“我们没有停下脚步,锂电产品很快就会全面展开”。

行业资料显示,新能源动力锂电池的使用年限一般为5-8年,有效寿命为4-6年。因此,张天任呼吁,需要进一步支持动力锂电池再生利用,加强对废旧动力电池的综合利用、再生利用,促进循环经济。

他表示,“据中国汽车技术研究中心数据,2020年国内累计退役的动力电池约20万吨(约25GWh),未来几年,这一数字还会快速增长,预计到2025年累计退役量约为78万吨(约116GWh)。这些退役的锂电池,一些用作电信基站等储能电源,进行梯次利用;还有一些彻底报废的锂电池,进入循环再利用系统,拆解并提炼其中的贵重金属材料,再生利用。”

工信部网站显示,截至2021年1月25日,全国共有13145家动力电池回收服务网点。

对于电池制造、回收循环再利用等热点“绿色”话题,张天任向第一财经回应,天能股份已经过绿色供应链和供应商管理、绿色生产、绿色回收体系和绿色信息收集监测披露平台,实现了电池回收再利用的绿色“内循环”。

那么,天能股份的“锂电之路”如何走?虽然在生产规模、销售收入及与整车企业合作频率较行业内龙头企业有一定的差距,本期节目,张天任详尽阐述了天能股份的“锂电思路”。

铅电市场空间不限于存量市场

目前,全球多个国家均发布燃油车禁售计划,同时,我国《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)指出,到2025年,我国新能源汽车销量占比达25%左右,而2019年我国新能源汽车销量120.6万辆,占全部汽车销量的比例仅为4.68%,未来成长确定性强。

2017年-2020年,天能股份经营性现金流分别为23.55亿元、21.11亿元、18.42亿元、27.01亿元。可以看出,其经营性现金流净额超过同期的净利润,业内人士认为这透露着天能股份的铅酸蓄电池在向上游采购原材料、下游销售商品有一定的谈判优势。

公开资料显示,中国电动车两轮自行车市场存量达3亿辆、年增量超过4000万元。

目前,中国本土两轮电动车企业爱玛和雅迪都是天能股份的大客户,一台售价2000-3000元的电动车,大约四分之一的成本是电池。天能股份位列国际铅蓄电池市场占有率前三甲。

值得关注的是,2018年至今,铅蓄电池的收入来源,80%左右来自存量替换市场,20%左右来自新车配套市场,未来仍有较大增长空间。

在中信证券投资银行管理委员会总监金波看来,铅蓄电池市场格局比较明确,国内年均市场规模超千亿元:轻型电动车动力电池领域,基本呈现天能股份、超威动力两家寡头竞争格局;在起动启停电池领域,铅蓄电池参与者众多,骆驼股份为细分领头企业;储能电池领域,则有南都电源、天能股份入局。

无独有偶,张天任和金波皆表示,铅蓄电池的市场空间不限于存量市场。还有哪些增量市场和潜力市场,张天任和金波分享了各自的观点。

此外,天能股份对第一财经表示,已经实现了自主研发的智能化绿色制造和数字化的供应链管理:其中,其自研模具精度达0.05毫米,相当于一根头发丝的粗细;提高了加工的模具及其生产零件的精度和质量,实现电池生产的精密制造。

如何提高天能股份业务板块之间的效能?天能股份后续的业绩增长极如何提升?

本期节目对话张天任,把脉天能股份“铅电+锂电+氢能+储能”等主要业务发展逻辑和研发方向、平衡现有营收主体铅蓄电池与未来增长极的方法论。

张天任:铅蓄电池的性能更适用于储能领域

值得关注的是,6 月22 日,国家能源局就《新型储能项目管理规范(暂行)(征求意见稿)》公开征求意见并指出,在电池一致性管理技术取得关键突破、动力电池性能监测与评价体系健全前,原则上不得新建大型动力电池梯次利用储能项目;已建成投运的动力电池梯次利用储能项目应定期评估电池性能,加强监测、强化监管。

2020年,天能股份完成了国家电网雉城(金陵变)12MW/48MWh铅炭储能项目。张天任表示,它是浙江省乃至全国首座超大型铅炭储能电站项目,也是浙江省2020年标志性示范项目。

针对全球屡次出现的锂电储能电站安全事件,张天任认为,主要的原因在于锂离子电池的热失控。而锂电池热失控的原因则可能是因为锂电的电芯本身缺陷或BMS等设备的安全、质量、设置等问题导致。但是,相较于锂电池储能方案,铅炭电池具有安全性高、维护成本低的优点,更适合大规模储能应用。

锂电池和氢燃料电池,哪个更具投资吸引力?

一方面要实现“碳中和”、“碳达峰”的国家战略目标,一方面要满足新能源电池的市场需求,那么,备受关注的锂电池的行业竞争核心是什么?中信证券投资银行管理委员会总监金波在本期节目中分享了它的行业观察。

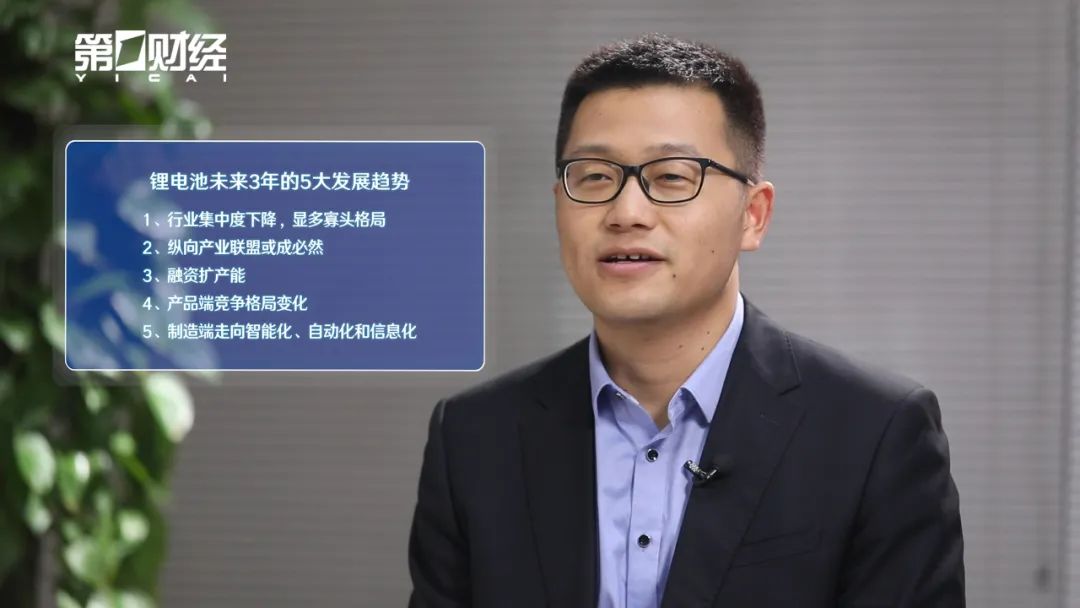

此外,金波在接受第一财经专访时指出,“锂电池行业格局每两至三年就会发生变化,并呈现出五大发展趋势;从竞争主体来说,它的发展其实已经经历过一轮洗牌了,接下来的发展可能会出现一个多寡头的格局,集中度会下降。”

对于两种不同技术路径的锂电和燃料电池,有投资观点认为,两者的投资周期有一定的区别;锂离子电池仍将是未来新能源车动力电池主流技术路线;以氢能为代表的二次能源燃料电池产业或具有脱碳的长期战略意义。

金波直言,“锂电的布局会更具吸引力,主要表现为优秀的锂电制造企业和优秀的原材料供应企业在相当长的发展前景,具有更高的确定性、估值水平也比较高。”

此外,“至于氢能,目前来看,大规模产业化的验证还不够,氢是比较复杂的,从制氢-储氢-运氢-加氢-用氢的每一个环节皆存在较高的技术壁垒,相当于每个环节都要做到相当的突破才能实现全产业链的批量化应用,也是终极能源之一”,金波如是表示,“但是,氢能产业还有非常长的路要走,它短期内全面实现产业化难度较高”。

文章视频来源丨第一财经